[会计研究中基本逻辑思维与方法]

根据财政部《会计名家培养工程实施方案》,要求每位会计名家培养对象对其学术思想进行梳理,本文摘自首批会计名家培养工程入选者、中山大学魏明海教授的学术自传。文中思考了会计研究如何体现科学研究的基本特征?会计研究中应如何抓住科学问题?科学问题在会计研究中处于什么样的位置等问题,摘录于此,以飨读者。

一、明确科学问题的重要性

第一,会计研究定位的根本是科学问题。

第二,项目申请的论证,关键是提出、界定并论证科学问题。

第三,学者的生命,当然指学术生命应该是孜孜不倦地对科学问题进行探索。

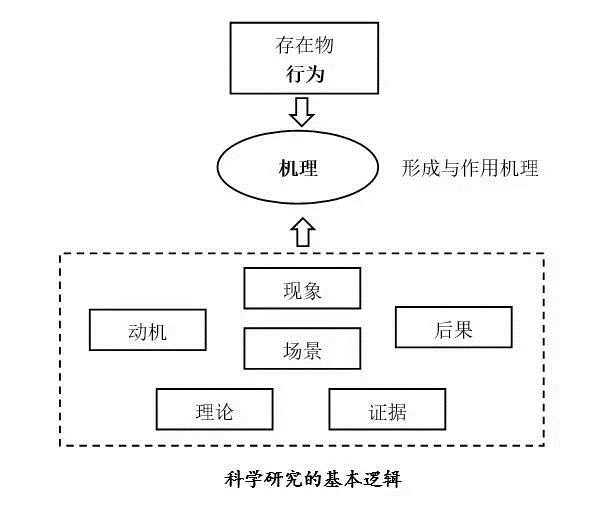

二、科学研究中的基本逻辑

按照我的初步理解:规划与实施一项科学研究,涉及现象、场景、动机、后果、理论和证据等要素。归纳起来,科学研究的根本在于发现机理、揭示机理,如下图示意:

三、科学研究的基本逻辑

如何做会计的科学研究?我对会计科学研究的基本逻辑的感悟和认识如下:

1.观察会计行为是开展会计科学研究的起点

2.会计科学研究应找到合适的观察会计行为机理的场景

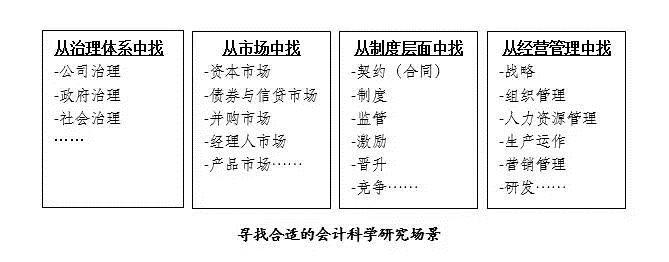

哪些是研究会计或与会计相关的行为比较合适的场景?根据以往的经验和会计功能的发展,有四大维度,可用下图示意:

①治理体系

②市场

③制度层面

④管理过程

在拓展并找出合适的会计或与会计相关的行为的研究场景时,还须关注到以下五点:

①具备多(跨)学科的知识

②深入剖析会计行为的动机

③深入揭示会计行为的后果

④加深对会计行为“参与者”的认知

⑤将会计研究的对象从企业扩展到政府、社会组织

3.会计科学研究的关键在于从理论上解释会计行为的动机和后果

4.会计科学研究的基础在于用证据呈现会计行为的动机与后果

5.会计科学研究的根本在于揭示会计行为的机理

会计研究的科学性就在于它应能揭示会计行为的机理,不仅回答“是什么”,还要回到“为什么”的问题,也就是会计行为的存在性,以及如何存在,如何产生、演变或消失的。要解释会计行为的机理,还需要做进一步的工作:

①动机和后果的学科化论证

②要有机地将动机与后果联系起来并可揭示机理

最后有四字诀与大家共勉:“勤、谨、和、缓”。勤就是要不偷懒,眼勤、手勤、腿勤、耳勤、脑勤,关键是勤思考、勤动笔头子;谨就是谨慎、不苟且、不乱猜、不轻易下结论,关键在于科学论证和证据;和就是平常心,关键在于能充分考虑各种不同的可能和意见;缓就是不急于下结论,反复推敲、反复斟酌,关键是能熬得住而不急匆匆要求刊登出来。

官方微信二维码

官方微信二维码

校园全景VR

校园全景VR